Con motivo de la aprobación del Real Decreto Ley 13/2022 from 26 of July, por el que se establece el nuevo sistema de cotización para las personas trabajadoras autónomas desde del 1 January 2023, la cotización RETA se realiza por los rendimientos netos reales anuales obtenidos por las personas trabajadoras autónomas en promedio mensual.

Para el ejercicio 2025, las personas trabajadoras autónomas deben elegir la base de cotización correspondiente, dentro del mínimo y máximo del tramo que les sea aplicable, conforme a sus rendimientos previstos para este año, existiendo la posibilidad de ajustar y cambiar la base elegida hasta 6 veces al año.

The plazo para comunicar los rendimientos y las fechas de efectos del cambio de la nueva base de cotización será los siguiente:

· 1 of March, If the request is made between the 1 January and the last calendar day of February.

· 1 of May, If the request is made between the 1 of March and the 30 of April.

· 1 of July, If the request is made between the 1 of May and the 30 of June.

· 1 of September, If the request is made between the 1 of July and the 31 of August.

· 1 of November, If the request is made between the 1 of September and the 31 October.

· 1 January of the following year, If the request is made between the 1 of November and the 31 from December.

Consequently, los pasos a seguir en este nuevo sistema son los siguientes:

- CALCULAR LOS RENDIMIENTOS NETOS ANUALES PREVISTOS PARA ESTE AÑO:

Lo primero que la persona trabajadora autónoma necesita hacer en el nuevo sistema de cotización, es estimar los rendimientos netos que va a tener en cada año natural. Este paso es imprescindible para elegir después la base de cotización provisional y, thus, la cuota que pagará mes a mes.

- ¿Qué rendimientos se deben tener en cuenta?

· La totalidad de los rendimientos netos obtenidos en cada año natural.

· Por las distintas actividades económicas, empresariales y profesionales.

· Con independencia de que las realicen a título individual o como socios/as o integrantes de cualquier entidad, con o sin personalidad jurídica.

- ¿Cómo se realiza el cálculo de los rendimientos netos previstos?

El rendimiento neto computable de cada una de las actividades ejercidas por la persona trabajadora autónoma se obtendrá según lo previsto en las normas de IRPF.

Al resultado se descontará un 7% adicional por “gastos genéricos”, salvo para los autónomos societarios, para los que esta deducción será del 3%.

2. ELECCIÓN DE BASE DE COTIZACIÓN

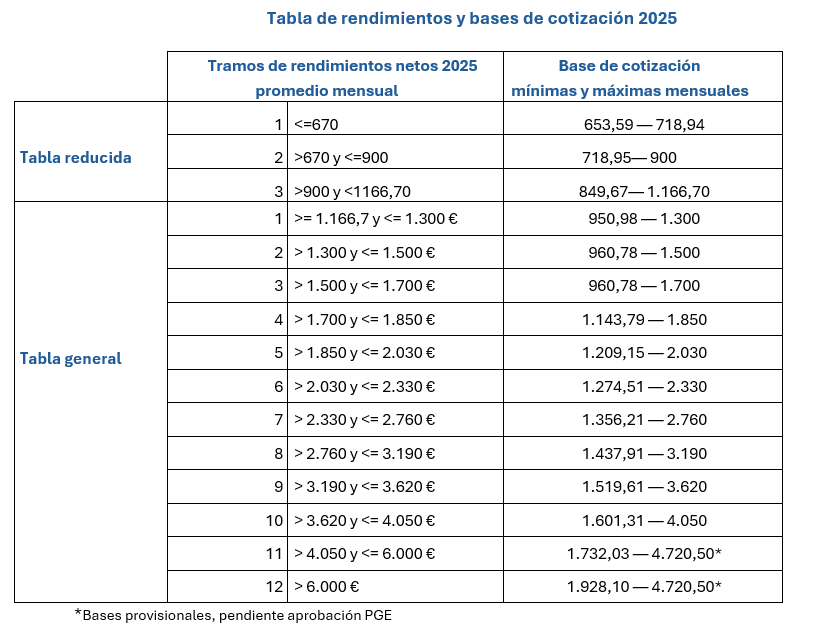

Una vez calculados los rendimientos netos, la persona trabajadora autónoma debe elegir una base de cotización, entre la mínima y la máxima, de la establecida en cada uno de los tramos, conforme a la siguiente tabla:

La persona trabajadora autónoma en su condición de socios/a y/o de familiares colaboradores, no podrán elegir una base inferior a la base mínima del grupo 7. Transitoriamente y para el ejercicio 2023 and 2024 no se podrá elegir una base inferior a 1000 euros. Para el año 2025, y mientras no exista publicación que lo regule, se seguirá aplicando esta base mínima.

La base elegida para el ejercicio 2025 será provisional hasta su completa regularización por parte de la Tesorería General de la Seguridad Social. La regularización se hará de oficio automáticamente para todas las personas trabajadoras autónomas a partir de julio del año 2026, una vez comprobado los datos existentes en la administración tributaria.

La regularización realizada por la seguridad social puede dar lugar a distintos escenarios:

1.– Que la base de cotización provisional promedio mensual (BCPPM ) elegida se encuentre dentro del tramo de rendimientos neto mensual: In this case, no se realiza ningún calculo adicional ni regularización por parte de la tesorería general de la seguridad social (TGSS)

(Ejemplo: Rendimiento neto previsto – gastos genéricos= 3800€ en promedio mensual. El tramo que corresponde es el 10 y la base elegida por el trabajador autónomo entre la mínima y la máxima de este tramo, es de 1700€). Terminado el año, el rendimiento neto final ha sido de 3400€, cuantía que corresponde al tramo 09. La base elegida (1700€) se encuentra entre la mínima y la máxima del tramo 9, no hay regularización.

2.- La base de cotización provisional promedio mensual (BCPPM) está fuera del tramo de rendimiento neto mensual que corresponde: Es necesario regularizar:

- Si la BCPPM, está por debajo del tramo: La base de cotización definitiva será la mínima del tramo de rendimiento neto mensual que corresponda.

(Ejemplo: Rendimiento neto previsto – gastos genéricos= 3800€ en promedio mensual. El tramo que corresponde es el 10 y la base elegida por el trabajador autónomo entre la mínima y la máxima de este tramo, es de 1700€. Terminado el año, el rendimiento neto final ha sido de 4180€, cuantía que corresponde al tramo 11. La base elegida (1700€) se encuentra por debajo del tramo, la TGSS regularizará la base de cotización a la mínima del tramo que corresponda, in this case, la mínima del tramo 11, 1732,03€, solicitando TGSS las diferencias).

- Si la BCPPM, está por encima del tramo: La base de cotización definitiva será la máxima de su tramo de rendimiento neto mensual que corresponda.

(Ejemplo: Rendimiento neto previsto – gastos genéricos= 3800€ en promedio mensual. El tramo que corresponde es el 10 y la base elegida por el trabajador autónomo entre la mínima y la máxima de este tramo, es de 1700€. Terminado el año, el rendimiento neto final ha sido de 1450€, cuantía que corresponde al tramo 2 de la tabla general. La base elegida (1700€) se encuentra por encima del tramo, la TGSS regularizará la base de cotización a la máxima del tramo que corresponda, in this case, la máxima del tramo 2 de la tabla general, 1500€, devolviendo TGSS las diferencias).

- A las personas trabajadora autónomas que no han declarado ingresos o han incumplido la obligación de presentación de la declaración del IRPF se les establece una Base de cotización definitiva de 1.000€para el año objeto de regularización de cuotas Se recalculan las cuotas con las nuevas Bases de cotización definitivas y se informa del resultado del cálculo.

Para terminar, hay que indicar que la seguridad social ha habilitado una herramienta de calculadora de cuotas de trabajo autónomo, que permite una simulación de la cuota a pagar en función de la estimación de los rendimientos que se realice durante el ejercicio, el acceso a la misma se realiza a través de la siguiente URL:

https://portal.seg-social.gob.es/wps/portal/importass/importass/tramites/simuladorRETAPublico

DPTO. LABORAL